La compilazione del modello F24 può sembrare un’attività molto complicata e causare alcuni problemi, soprattutto per chi si ritrova ad avere a che farci per la prima volta. Inizialmente, ogni tributo aveva il suo modulo specifico. In seguito per evitare confusione è stato introdotto il modello F24, un documento che va utilizzato per pagare imposte e contributi. Infatti tramite tale modello, i contribuenti, sia titolari sia non titolari di partita Iva, possono versare le principali imposte dello Stato, come Imu, Irpef, tasse erariali e Iva. Tale modello è composto da diverse sezioni e campi da compilare a seconda del soggetto che versa il tributo. Dunque bisognerà prestare particolare attenzione a compilare le giuste parti per non incorrere in sanzioni.

Indice

Cos’è il modello F24

Ma cosa è nello specifico il modello F24? E come va compilato per evitare errori? Ecco, dunque, una guida che vi spiegherà tutto ciò che c’è da conoscere sul modello F24. Il modello F24 è uno strumento di pagamento inerente il rapporto tra contribuente e Stato. Come riporta il sito dell’Agenzia dell’Entrate:

“Il modello F24 deve essere utilizzato da tutti i contribuenti, titolari e non titolari di partita Iva, per il versamento di tributi, contributi e premi.”

Esso permette al contribuente di effettuare con un’unica operazione il pagamento delle somme dovute allo Stato. Per questo viene definito “unificato”, in quanto permette ai contribuenti di effettuare il pagamento degli importi dovuti in un’unica soluzione.

Il modello F24 e la compensazione

Una delle caratteristiche più importanti del modello F24 è quella di poter compensare crediti e debiti del contribuente. Infatti, grazie al modello è possibile pagare dei tributi utilizzando i crediti accumulati nei confronti del fisco. Ad esempio se un contribuente, a seguito dell’annuale dichiarazione dei redditi, risulta abbia versato più del dovuto, significa che ha un credito con il fisco. Tramite il modello F24 può compensare cioè coprire un debito tramite l’eventuale credito emerso.

Esistono due forme di compensazione crediti:

- compensazione dei crediti verticale, utilizzata per pagare debiti con crediti di anni precedenti relativi alla stessa imposta. Ad esempio utilizzo il mio credito Irpef 2017 per pagare gli acconti Irpef relativi all’anno 2018.

- compensazione dei crediti orizzontale, utilizzata per compensare crediti e debiti relativi ad imposte ed enti diversi. Ad esempio utilizzo il mio credito Ires per pagare contributi previdenziali INPS.

Dal 24 aprile 2018 è obbligatorio utilizzare il modello F24 telematico per effettuare una compensazione. Più avanti vedremo nel dettaglio le diverse modalità di presentazione del modello.

Quali sono i modelli di F24?

Nonostante siano tutti simili nella forma, esistono diversi tipi di modelli F24. I principali modelli sono:

- modello F24 base, utilizzato dalla maggioranza dei contribuenti;

- modello F24 Accise, utilizzato per il pagamento di accise, i tributi dei Monopoli ed altre somme non ammesse in compensazione;

- modello F24 semplificato, utilizzato per agevolare i contribuenti che devono pagare imposte regionali e tributi locali, come Imu, Tares, Tari e Tasi. A differenza di quello base, è un modello composto da solo due sezioni, quella anagrafica e quella di pagamento;

- modello F24 Elide, utilizzato per il versamento relativi all’imposta di registro dovuta per i contratti di locazione, imposte e sanzioni ipotecarie, tributi catastali.

Cosa si può pagare con il modello F24

Il modello F24 viene ormai utilizzato per il pagamento di una lunga serie di tributi e tasse. Nello specifico il modello viene utilizzato principalmente per:

- imposte sui redditi (Irpef, Ires)

- ritenute sui redditi da lavoro e da capitale

- Iva e Irap

- Tarsu/Tariffa, Tosap/Cosap, riservato ai Comuni che hanno stipulato un’apposita convenzione con l’Agenzia delle Entrate

- imposta sostitutiva sulle vendite immobiliari

- addizionale regionale e comunale all’Irpef

- accise e monopoli

- altre imposte sostitutive (ad esempio: imposta sugli intrattenimenti, imposta sulle scommesse e giochi, ecc.)

- contributi e premi Inps, Inail, Enpals, Inpgi

- interessi e sanzioni

- Imposte locali: Imu, Tares, Tari e Tasi

- autoliquidazione da dichiarazion;

- ravvedimento

- avviso di applicazione di sanzioni.

Sul sito dell’Agenzia dell’Entrate potete trovare l’elenco completo di i tributi e contributi che potete versare tramite il modello F24. Potete inoltre scaricare una versione in pdf da stampare e compilare autonomamente. Il modello F24 è anche reperibile presso uffici postali e banche.

Come effettuare i versamenti con F24

Come abbiamo visto, il modello F24 consente di pagare differenti imposte e tasse. La tipologia di pagamento cambia a seconda del contribuente che andrà ad effettuare il pagamento:

- i titolari di partita Iva devono obbligatoriamente utilizzare il modello f24 online ed il pagamento per via telematica. Possono pagare direttamente tramite gli strumenti messi a disposizione dall’Agenzia delle entrate, Entratel o Fisconline. O possono utilizzare degli intermediari, come ad esempio Caf, Patronati ed associazioni abilitate al servizio telematico ma anche tramite banche e poste con i loro servizi di home banking.

- I contribuenti non titolari di partita Iva possono presentare il modello F24 presso qualsiasi sportello bancario o postale, pagando anche in contanti o con altri metodi di pagamento (assegni bancari, vaglia circolari, carte Pago Bancomat). È possibile effettuare il versamento anche presso gli sportelli Equitalia tramite assegni bancari e circolari o carte Pagobancomat se dotati di terminali elettronici idonei. Inoltre i soggetti non titolari di partita Iva possono rivolgersi ad intermediari (professionisti, associazioni di categoria, Caf, ecc.) abiltati o utilizzare i servizi di internet banking.

Ci sono altre limitazioni nella scelta della modalità di pagamento:

- i modelli F24 a saldo zero devono essere versati tramite i servizi “F24 web” o “F24 online” dell’Agenzia delle entrate, attraverso i portali Fisconline o Entratel o tramite intermediari abilitati.

- I modelli F24 contenenti crediti utilizzati in compensazione con saldo finale diverso da zero, o i modelli F24 con saldo superiore a 1.000 devono essere presentati esclusivamente per via telematica.

Come si compila il modello F24

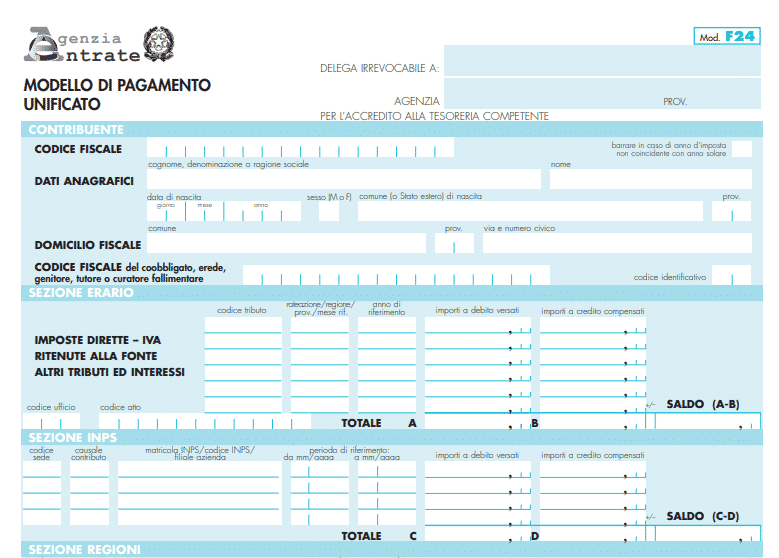

Il modello F24 è diviso in diverse parti ciascuna costituita da diversi campi che il contribuente dovrà compilare a seconda del tributo da versare. Il modello F24 ordinario è diviso in queste parti:

- Contribuente, dove vanno indicati tutti i dati del soggetto che versa il tributo (codice fiscale, dati anagrafici, domicilio fiscale). Se il versamento è effettuato da un genitore, erede o curatore, va compilato il campo “coobbligato”.

- Erario, che va compilata in caso di versamenti di imposte, ritenute ed altri tributi, ad esempio Irpef, Ires e IVA.

- Inps, che va compilata per il pagamento dei contributi.

- Regioni, che va compilata in caso di versamenti di imposte regionali (Irap e addizionale regionale all’Irpef)

- Imu e altri tributi locali, parte dedicata all’imposta su proprietà immobiliari.

- sezione altri enti previdenziali ed assicurativi, come l’INAIL

- firma e saldo.

Il modello F24 semplificato, utilizzato spesso per il versamento della tassa IMU, è invece composto da solo due sezioni:

- contribuente, relativa ai dati del soggetto che versa il tributo.

- motivo del pagamento, dove va indicato il destinatario del pagamento, il codice tributo e il codice ente per i quali si effettua il versamento e l’anno di riferimento.

Istruzioni di compilazione F24

Come abbiamo visto precedentemente, il modello F24 è costituito da diverse sezioni. Ognuna di esse è suddivisa in ulteriori righe e colonne da compilare. I principali campi sono quelli relativi a:

- contribuente, cioè la parte anagrafica, dove dobbiamo prestare attenzione nell’indicare il corretto codice fiscale del soggetto che paga l’imposta;

- coobligato, da compilare esclusivamente nei casi richiesti (ad esempio se il contribuente è erede, genitore, tutore o curatore fallimentare);

- Codici tributo che indicano la tipologia d’imposta da pagare. Qui bisogna prestare particolare attenzione in quanto ogni tributo ha il suo codice identificativo. Sul sito dell’Agenzia dell’entrate potete trovare un motore di ricerca con tutti i tributi e relativi codici;

- Anno/periodo di riferimento, dova va indicato l’anno di riferimento al quale si riferisce l’imposta da versare. Tale data andrà inserita nel formato a 4 cifre;

- Regioni, da compilare solo in caso di imposte regionali. Infatti oltre al codice tributo e all’anno di riferimento, andrà indicato il codice della regione per la quale si effettua il versamento;

- Imu e altri tributi locali, da compilare in caso di imposte comunali. Qui andrà inserito il codice catastale del comune per il quale si effettua il versamento.

Altri campi che possiamo trovare nel modello F24 sono:

- rateizzazione /mese di riferimento. In questa sezione andrà indicata la rata che stiamo pagando nel caso di versamenti rateizzati.

- Importi a debito/ a credito versati. In questi campi andranno indicati gli importi relativi alla compensazione.

Oltre al compilare correttamente il giusto campo e sezione, bisogna prestare attenzione all’inserimento degli importi. Essi devono sempre essere indicati con le prime due cifre decimali, anche se queste sono pari a zero. Ad esempio se dobbiamo indicare l’importo di 50€, dobbiamo scrivere 50,00. Se invece sono presenti più decimali, andranno arrotondanti secondo queste regole:

- se l’ultima cifra è uguale o superiore a 5, l’arrotondamento andrà effettuato per eccesso. Ad esempio se dovete inserire l’importo di 50,954, diventerà 50,96.

- se l’ultima cifra è inferiore a 5, l’arrotondamento andrà effettuato per difetto. Ad esempio se dovete inserire l’importo di 42,233, diventerà 42,23.

Prestate attenzione anche alle eventuali sanzioni che potete incorrere in caso di mancata presentazione del modello F24 nei termini stabili, dunque fate sempre attenzione alle scadenze delle imposte. Inoltre vi sono sanzioni anche nel caso di omesso versamento di modello F24 con saldo zero: potreste pagare 100€ di multa, ridotta a 50 euro se il ritardo non è superiore a cinque giorni lavorativi.